Au cours du second semestre de l’année 2023, le Gouvernement a rendu public les trente-cinq mesures de son plan de lutte contre la fraude aux finances publiques. Le Gouvernement envisage ainsi d’augmenter de 25% les contrôles fiscaux sur les particuliers et d’augment de trois milliards d’euros les recettes collectées d’ici 2027 grâce à la facturation électronique.

Ce plan de lutte contre les fraudes fiscale, sociale et douanière s’inscrit dans la droite ligne de la lutte contre la délinquance économique et financière.

C’est ainsi que dans son communiqué de presse daté du 23 février 2023, le Ministère de l’Économie, des Finances et de la souveraineté industrielle et numérique s’est félicité des montants records recouvrés au titre de la fraude fiscale en 2022.

Les contrôles fiscaux effectués sur l’année 2022 ont ainsi permis de récupérer 14,6 millards d’euros auprès des particuliers et des entreprises.

Cet article vise à faciliter la compréhension du délit de fraude fiscale.

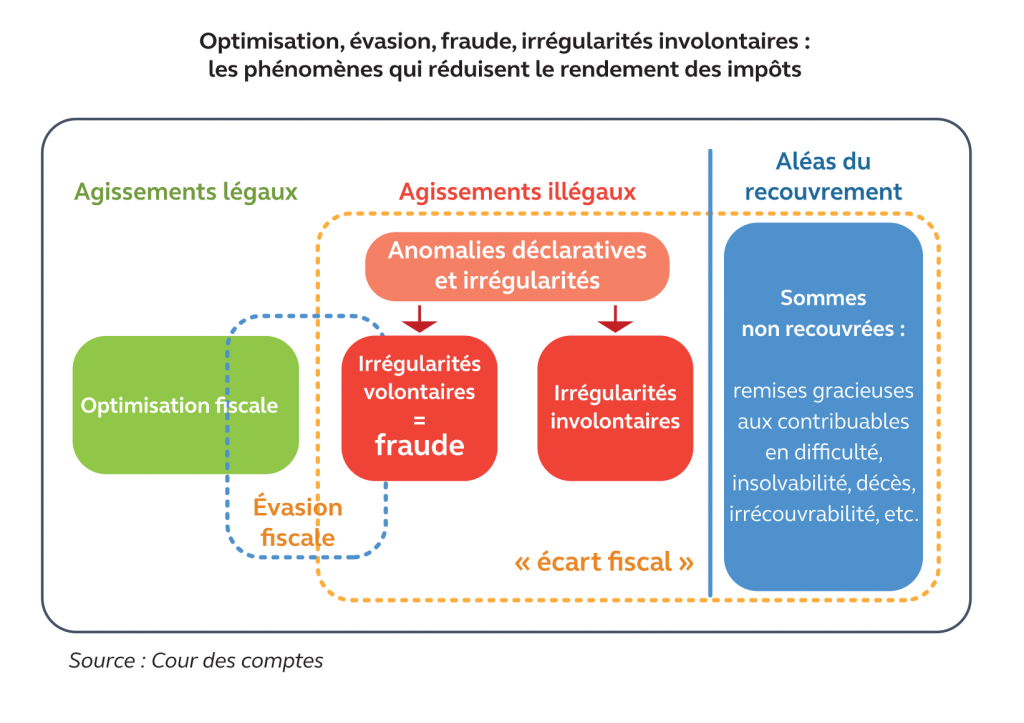

1. C'EST QUOI LA FRAUDE FISCALE ?

La fraude fiscale est un délit prévu à l’article 1741 du Code général des impôts et puni de cinq ans d’emprisonnement et de 500.000 euros d’amende. Le montant de l’amende peut toutefois être porté au double du bénéfice tiré de l’infraction.

Il convient d’ores et déjà de préciser que les sanctions pénales se cumulent avec les sanctions fiscales qui pourraient être prononcées par l’Administration fiscale.

La fraude fiscale peut se définir comme le fait pour une personne, physique ou morale, de se soustraire frauduleusement – ou de tenter de se soustraire frauduleusement – au paiement total ou partie de l’impôt :

- soit en omettant volontairement d’effectuer sa déclaration dans les délais prévus ;

- soit en dissimulant volontairement une part des sommes sujettes à l’impôt ;

- soit en organisant son insolvabilité ou en ayant recours à d’autres manoeuvres pour faire obstacle au recouvrement de l’impôt ;

- soit en agissant de toute autre manière frauduleuse.

Il existe également des cas de fraude fiscale aggravée ce qui porte les peines encourues à sept ans d’emprisonnement et à trois millions d’euros d’amende. Le montant de l’amende pouvant également être porté au double du produit tiré de l’infraction.

La fraude fiscale est donc un délit qui nécessite un élément intentionnel. C’est à l’administration fiscale ou au magistrat du Parquet d’apporter la preuve de cet élément intentionnel.

Il a été jugé que l’élément intentionnel du délit de fraude fiscale est caractérisé lorsque le contribuable avait conscience, au moment où le délai de déclaration de l’impôt est venu à expiration, qu’il n’avait pas déposé de déclaration.

Notez également que le fait d’être en déficit ne vous exonère pas de votre obligation d’effectuer la déclaration de vos revenus ou de vos bénéfices auprès de l’administration fiscale.

La fraude fiscale ne doit pas être confondue avec l’optimisation fiscale. Si la première constitue un délit, la seconde est autorisée dans la mesure où elle se contente de réduire l’imposition en s’appuyant sur des mécanismes légaux d’évasion fiscale.

2. COMMENT SE DÉROULENT LES POURSUITES PÉNALES POUR FRAUDE FISCALE ?

Avant d’évoquer le déroulement des poursuites pénales, il convient de préciser que depuis le 31 décembre 2023 l’administration fiscale peut recourir à la méthode dite du web scraping ou, en français, du moissonnage ou du chalutage.

Cette méthode permet d’extraire des données d’un ou plusieurs sites Internet par le biais d’un programme. Lesdites données récoltées seront ensuite analysées par l’administration fiscale et croisées avec les déclarations d’impôts effectuées.

En fonction de ce qui aura été constaté par l’administration fiscale, cela pourra déclencher un contrôle fiscal.

L’article L.10-0 AD du Livre des Procédures Fiscales, créé par la loi du 29 décembre 2023, prévoit que pour les besoins de la recherche ou de la constatation de certains manquements visés au Code général des impôts, des contrôleurs des finances publiques spécialement habilités peuvent réaliser, sans engager leur responsabilité pénale, certains actes sous pseudonymes.

Les actes concernés sont les suivants :

- prendre connaissance de toute information publiquement accessible sur certaines plateformes en ligne ainsi que sur certaines interfaces en ligne y compris lorsque l’accès à ces plateformes ou interfaces requiert une inscription à un compte ;

- participer à des échanges électroniques, y compris avec les personnes susceptibles d’être les auteurs de ces manquements ;

- extraire ou conserver les données sur les personnes susceptibles d’être les auteurs de ces manquements et tout élément de preuve obtenu dans le cadre de la mise en œuvre actes susmentionnés.

Il est prévu, qu’à peine de nullité, ces actes ne peuvent en aucun cas constituer une incitation à commettre un manquement.

Les procédures pénales sont prévues aux articles L.212 à L.246 du Livre des Procédures Fiscales.

Une plainte pénale peut être déposée à votre encontre par l’administration fiscale sans que vous n’ayez été préalablement mis en demeure de régulariser votre situation.

La fraude fiscale est un délit qui se prescrit au bout de six ans.

La prescription de l’action publique est toutefois suspendue, pendant une durée maximale de six mois, entre la date de la saisine de la commission des infractions fiscales et la date à laquelle cette commission rend son avis.

L’administration fiscale peut ainsi déposer une plainte pénale jusqu’à la fin de la sixième année qui suit celle au cours de laquelle la fraude fiscale a été commise.

Exemple : si vous avez commis une fraude fiscale en 2024, une plainte pénale pourra être déposée à votre encontre jusqu’à la fin de l’année 2030.

Si le procureur de la République décide qu’une information judiciaire doit être ouverte, l’administration fiscale pour se constituer partie civile.

Si vous êtes poursuivi devant le Tribunal Correctionnel vous serez destinataire d’une citation vous informant de la date, de l’heure et du lieu où aura lieu l’audience.

Il est fortement recommandé de contacter votre avocat pénaliste dès que vous êtes destinataire de cette citation et ceci même si la date d’audience vous paraît lointaine.

À peine de nullité de la procédure, la citation doit vous être délivrée dans le délai de trois ans à compter de la date du procès-verbal constatant le délit de fraude fiscale.

Si vous avez fait l’objet d’une arrestation, le délai de délivrance de la citation est d’un mois et ceci toujours à peine de nullité de la procédure.

Le cabinet DORANGES AVOCAT est régulièrement sollicité par des entreprises et par des professionnels indépendants qui souhaitent obtenir une défense pénale rigoureuse en matière de fraude fiscale.